Escolher um cartão de crédito no Brasil ficou mais difícil — e mais importante. Entre opções sem anuidade, cartões premium, programas de pontos, cashback, salas VIP e benefícios de viagem, o “melhor” cartão nem sempre é aquele mais famoso.

Na prática, o cartão ideal é o que combina com o seu gasto mensal, seu estilo de vida e sua disciplina financeira. Um cartão excelente para quem viaja muito pode ser péssimo para quem só quer economizar no dia a dia.

Antes de procurar o melhor cartão, entenda o seu perfil

A primeira pergunta não deve ser “qual cartão pontua mais?”, mas sim: como eu uso o cartão de crédito? Essa resposta muda tudo.

Quem concentra muitos gastos no cartão, paga a fatura sempre em dia e viaja com frequência pode se beneficiar de cartões com pontos, milhas e vantagens em aeroportos. Já quem gasta pouco ou quer evitar custos fixos provavelmente deve priorizar cartões sem anuidade e com aplicativo simples.

Também há quem prefira cashback, ou seja, receber parte do dinheiro de volta. Para esse público, pontos e milhas podem parecer complicados demais, principalmente quando exigem transferência para programas parceiros, acompanhamento de promoções e atenção à validade dos pontos.

Cartões premium: bons para milhas, mas exigem gasto alto

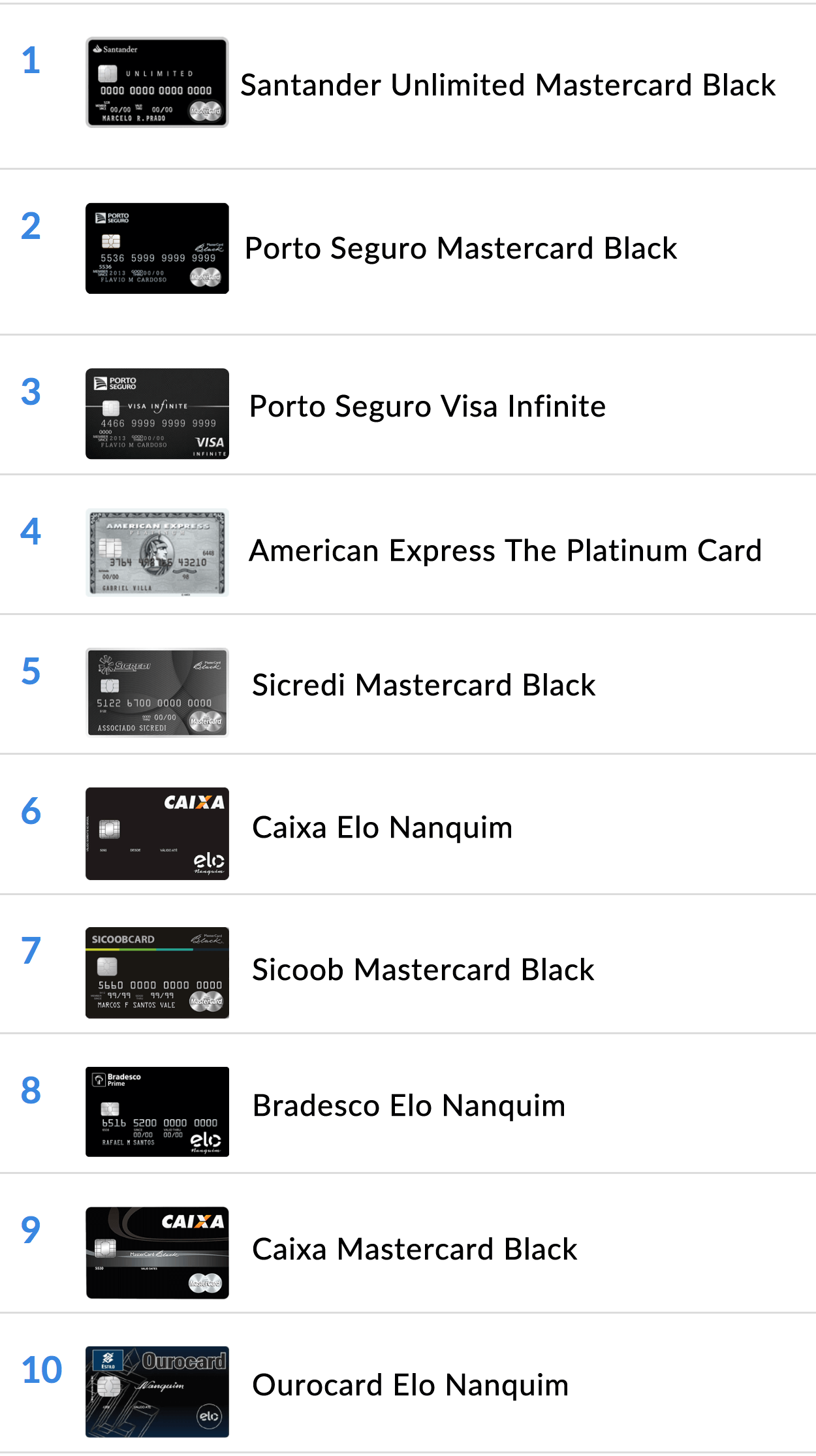

Os cartões mais cobiçados do mercado brasileiro costumam estar nas categorias Visa Infinite, Mastercard Black, Elo Nanquim e similares. Eles oferecem benefícios como acúmulo elevado de pontos, seguros de viagem, acesso a salas VIP, concierge e vantagens em hotéis ou locadoras.

Entre os cartões frequentemente citados em listas especializadas estão opções como BRB Dux Visa Infinite, Caixa Ícone Visa Infinite, Banescard Absoluto Visa Infinite e cartões de alta renda de grandes bancos, como Banco do Brasil, Bradesco, Itaú e Santander.

O ponto de atenção é a anuidade. Muitos desses cartões cobram valores altos, que só fazem sentido se os benefícios forem realmente usados. Um cartão que acumula muitos pontos pode sair caro se você não viaja, não transfere milhas em promoções ou não consegue isentar a anuidade pelo volume de gastos.

Por isso, cartões premium são mais indicados para quem tem renda alta, concentra despesas no crédito e sabe transformar pontos em passagens, hospedagens ou outros resgates vantajosos.

Cartões sem anuidade: simples, úteis e competitivos

Para grande parte dos brasileiros, o melhor cartão pode ser aquele que não cobra nada para ficar na carteira. Nesse grupo, nomes como Inter Mastercard, Nubank Mastercard e C6 Bank Mastercard são populares justamente pela facilidade de contratação, controle pelo aplicativo e ausência de anuidade em versões básicas.

Cartões sem anuidade são vantajosos para quem quer praticidade, está começando a construir histórico de crédito ou não tem gastos suficientes para justificar um cartão premium. Eles também reduzem o risco de pagar por benefícios que você nunca usa.

Algumas opções ainda oferecem cashback, programa de pontos opcional, conta digital integrada, investimentos e possibilidade de aumento gradual de limite. No entanto, é importante comparar as condições, pois nem sempre o programa de recompensas gratuito é o mais generoso.

Milhas, cashback ou desconto na fatura?

Essa é uma das decisões mais importantes. Milhas podem gerar excelente valor, principalmente para quem viaja e aproveita promoções de transferência bonificada. Mas exigem paciência e planejamento.

Cashback é mais direto: você sabe quanto recebe de volta e não precisa entender regras de companhias aéreas. Para quem prefere simplicidade, pode ser melhor do que acumular pontos que acabam vencendo.

Já o desconto na fatura ou o resgate em produtos costuma ser prático, mas nem sempre oferece a melhor conversão. Antes de escolher, compare quanto cada ponto vale na prática. Um cartão que promete “muitos pontos” pode não ser tão bom se o resgate for ruim.

O limite alto não deve ser o principal critério

Muita gente associa um bom cartão a um limite elevado. Embora isso ajude em compras maiores, o limite não deve ser o fator decisivo. Um limite alto sem controle pode virar endividamento rápido, especialmente com os juros do rotativo no Brasil.

O ideal é enxergar o cartão como ferramenta de organização, não como extensão da renda. Se você ganha R$ 4 mil, por exemplo, não faz sentido tratar um limite de R$ 12 mil como dinheiro disponível.

Como comparar cartões de forma inteligente

Ao avaliar os melhores cartões de crédito no Brasil, observe alguns pontos essenciais:

- Anuidade: veja o valor cheio e as regras de isenção.

- Pontuação: confira quantos pontos acumula por dólar ou real gasto.

- Validade dos pontos: pontos que expiram rápido podem perder valor.

- Benefícios reais: salas VIP, seguros e descontos só importam se você usar.

- Aplicativo: controle de gastos, bloqueio de cartão e atendimento fazem diferença.

- Renda mínima: alguns cartões exigem comprovação alta.

- Taxas extras: avalie juros, saque, parcelamento e compras internacionais.

Dicas práticas para acertar na escolha

1. Calcule seu gasto mensal médio. Se você gasta pouco no cartão, dificilmente um produto com anuidade alta vai compensar, mesmo com boa pontuação.

2. Não escolha só pelo status. Cartão Black, Infinite ou Nanquim pode ser interessante, mas status não paga a fatura. Compare o custo com os benefícios usados de verdade.

3. Concentre gastos com responsabilidade. Usar o cartão para mercado, farmácia, combustível e contas recorrentes pode acelerar o acúmulo de pontos, desde que você tenha dinheiro para pagar tudo no vencimento.

4. Acompanhe promoções. Quem junta milhas deve ficar de olho em campanhas de transferência bonificada para programas aéreos. É aí que muitos cartões ficam mais vantajosos.

5. Tenha no máximo dois cartões principais. Espalhar gastos em muitos cartões pode dificultar o controle e reduzir seu poder de negociação para isenção de anuidade.

6. Revise sua escolha todo ano. Bancos mudam regras, benefícios e anuidades. O melhor cartão hoje pode deixar de ser competitivo depois de alguns meses.

Conclusão

Não existe um único melhor cartão de crédito para todos os brasileiros. Existe o melhor cartão para o seu momento: um sem anuidade para economizar, um com cashback para simplificar ou um premium para transformar gastos em viagens.

Antes de pedir um novo cartão, compare custos, benefícios e seu próprio comportamento financeiro. Quando bem escolhido, o cartão pode ser um aliado no orçamento. Quando escolhido por impulso, pode virar uma despesa cara e desnecessária.

*Affiliate link — we may earn a small commission at no extra cost to you.

“*Affiliate link — we may earn a small commission at no extra cost to you.”

Bilingual content writer covering fintech, credit cards, and personal finance for readers in India, Brazil, and beyond. Believes financial literacy has no borders.